LE CONTEXTE REGLEMENTAIRE

Depuis 2016, la signature de l’accord de Paris par la majorité des pays a enclenché une réflexion profonde des institutions financières sur les questions climatiques et environnementales. En effet, parmi les objectifs que l’ensemble des signataires se sont fixés, on note :

- Limiter le réchauffement climatique en dessous de 2°C par rapport aux niveaux préindustriels et poursuivre l’action menée pour limiter l’élévation des températures à 1,5°C,

- Renforcer la riposte mondiale à la menace des changements climatiques, […] notamment en […] rendant les flux financiers compatibles avec un profil d’évolution vers un développement à faible émission de gaz à effet de serre et résilient aux changements climatiques.

LE RISQUE CLIMATIQUE : LA DEFINITION DU REGULATEUR

Les régulateurs s’accordent sur la définition de trois types de risques liés au climat et à l’environnement :

- Les risques physiques sont définis par le régulateur comme l’impact financier encouru par les établissements dû au changement climatique tels que l’augmentation de la fréquence des évènements climatiques extrêmes ou la dégradation de l’environnement. Deux typologies de risques physiques ont été identifiés, le risque physique aigu qui provient d’un évènement climatique extrême et le risque physique chronique issu d’un changement graduel de l’environnement.

- Les risques de transition désignent les impacts négatifs sur un établissement financier issus, directement ou indirectement, d’une transition vers une économie bas-carbone et plus verte. Ces risques peuvent se manifester par une évolution réglementaire sur les politiques climatiques ou un changement du sentiment ou des préférences de marché.

- Les risques de responsabilité, ou risques juridiques, sont définis par l’impact financier auquel un établissement est soumis. L’un des facteurs d’origine de ces risques est une poursuite en justice due à l’action ou l’inaction climatique de l’établissement.

IMPACTS

L’introduction de ce nouveau type de facteurs de risque impactera les catégories de risques déjà existantes (Crédit, Marché, Opérationnel, …). La réalisation d’études d’impact sur ces nouveaux risques en 2021 semble indispensable pour comprendre leur incidence sur les activités des établissements visés.

| Risques | Impact des risques physiques | Impact des risques de transition |

| Crédit | La probabilité de défaut et la perte en cas de défaut peuvent être amenées à être réévaluées sur les secteurs et les zones géographiques vulnérables aux risques physiques | Les évolutions réglementaires (ex : taxe carbone) peuvent entrainer des baisses de rentabilité des contreparties. Ceci peut impacter négativement les probabilités de défaut et les contreparties |

| Marché | Un évènement physique majeur peut impacter les attentes du marché avec un impact sur la volatilité, les prix, etc… | Une évolution législative peut entrainer un repricing d’une action ou d’un dérivé sur une entreprise soumise à ces changements |

| Opérationnel | L’activité de la banque peut être impactée par des dommages physiques sur ses biens immobiliers, ses filiales ou son activité à cause d’évènements climatiques | Une évolution du comportement des consommateurs peut provoquer une dégradation de l’image publique de la banque. (ex : financement de pollueurs) |

| Autres risques | Un risque de liquidité potentiel dans le cas où un nombre important de clients retirent leurs dépôts pour faire face à un sinistre | Impact sur la viabilité du business model ou de certaines business lines. Potentiellement, une revalorisation abrupte du marché actions peut avoir un effet sur le buffer HQLA |

LES REGULATEURS

La transition énergétique, un sujet concernant l’ensemble des acteurs économiques, est placée au cœur des études de la BCE en 2020.

L’année 2020 a marqué le début d’un dialogue entre les banques et les régulateurs sur l’intégration des risques climatiques et environnementaux dans les dispositifs de gestion des risques actuels. Etant un sujet majeur pour la BCE, ce nouveau défi a également suscité l’attention des autres autorités de contrôle.

BCE – « Guide relatif aux risques liés au climat et à l’environnement »

Paru en Novembre 2020, ce document vise à établir la vision de la BCE pour la mise en place d’un cadre sain de la gestion des risques liés au climat et à l’environnement. Avec ce texte, la BCE veut engager la conversation banques-régulateurs sur l’incorporation de ces nouveaux risques dans leur cadre de la gestion des risques existants.

Le guide BCE n’est pas juridiquement contraignant pour les établissements mais il permet de se préparer aux évolutions futures de la réglementation. Néanmoins, il est attendu des établissements qu’ils réalisent un premier exercice d’autoévaluation en 2021 par rapport aux attentes de la BCE.

Dans le cadre de ses tests de résistance prudentiels, la BCE prévoit l’intégration d’un volet climatique pour l’exercice 2022.

La BCE distingue 3 catégories de risques climatiques : les risques physiques, les risques de transition issus d’un mouvement vers une économie bas-carbone, et les risques de responsabilité et de réputation.

Treize attentes prudentielles sont détaillées pour la mise en place d’un cadre sain de gestion des risques liés au climat et à l’environnement. Elles vont de l’élaboration de la stratégie de l’établissement à la diffusion des informations relatives à ces nouveaux risques.

Les treize attentes prudentielles de la BCE

- Les établissements doivent comprendre l’incidence à court, à moyen et à long terme des risques liés au climat et à l’environnement.

- La définition et la mise en oeuvre de la stratégie opérationnelle doivent intégrer les risques climatiques et environnementaux jugés matériels.

- Ces risques doivent être pris en compte dans les processus de gouvernance de l’établissement.

- Le Risk Appetite Framework doit prendre en compte explicitement cette nouvelle catégorie de risque.

- Les risques liés au climat doivent être intégrés dans la structure organisationnelle de l’établissement selon le modèle trois lignes de défense.

- La communication interne doit permettre aux instances de direction de l’établissement de prendre les décisions adéquates en matière de risques.

- Le cadre de gestion des risques doit être actualisé pour intégrer ces risques dans les processus de détection, de quantification et dans l’ICAAP.

- Prendre en compte ces risques dans les processus d’octroi de crédit.

- Analyser l’impact des risques climatiques sur la continuité des activités et l’impact de l’activité actuelle de l’établissement sur le risque de réputation et/ou de responsabilité.

- Suivre les impacts de ces risques sur l’exposition actuelle au risque de marché et mettre en place des tests de résistance.

- Intégrer ces risques dans l’élaboration de test de résistance, scenarios de référence et scenarios adverses.

- Suivre les impacts de ces risques sur les flux de trésorerie et le coussin de liquidité et actualiser le cadre de la gestion de la liquidité.

- Publier les informations utiles et les indicateurs clés (KPI) sur les risques liés au climat et à l’environnement.

| 2021 | 2022 |

| Auto évaluation des établissements sur leur dispositif de gestion des risques climatiques Communication BCE-Etablissements sur les plans d’actions établis | Mise en place du test de résistance courant 2022 incluant les risques liés au climat et à l’environnement Mise en place, par la BCE, de mesure de suivi concrètes sur ces nouveaux risques |

ACPR – EXERCICE PILOTE CLIMATIQUE 2020

Mené en 2020 par l’APCR, cet exercice a mobilisé 9 banques françaises ainsi que 15 groupes d’assurances sur un exercice de stress test climatique.

L’objectif premier de cet exercice était d’initier une réflexion et sensibiliser l’ensemble des acteurs sur ce nouveau sujet et d’obtenir une plus grande transparence des institutions financières à ce type de risque.

Cet exercice était l’opportunité pour les participants de renforcer leur dispositif de gouvernance interne en mettant en place de nouvelles stratégies de gestion des risques et de prise de décisions prenant en compte l’impact de ce nouveau type de risque.

Avec ce premier stress test, l’ACPR a voulu mesurer l’impact et le coût induit par le non-respect des accords de Paris et définir les méthodologies de gestion des risques climatiques. Pour cela, elle a fourni aux participants 3 scénarios d’un horizon temporel 2050.

Les résultats de cet exercice ont été remis par les établissements fin 2020. L’ACPR a publié la synthèse et l’analyse de ces résultats en avril 2021. L’ACPR souhaite initier le dialogue entre les régulateurs nationaux et les institutions financières sur le sujet des risques liés au climat et à l’environnement.

En 2022, l’ACPR prévoit la mise en place de nouveaux groupes de travail sur ce sujet. Elle participe aussi à la préparation de l’exercice de test de résistance de la BCE. Le prochain exercice climatique ACPR devrait se tenir en 2023/2024 avec l’intention de le reconduire fréquemment.

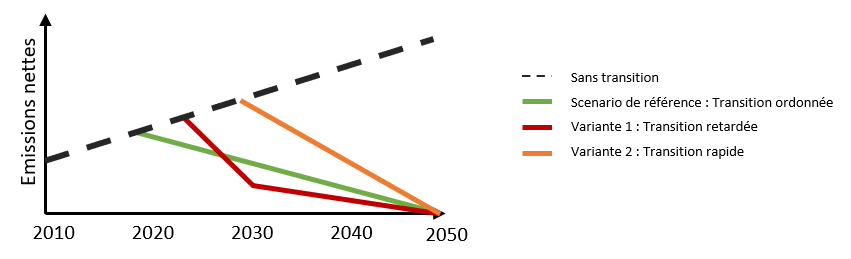

SCENARIOS UTILISES PAR L’ACPR

Référence: un scenario de référence basé sur la stratégie nationale française SNBC (Stratégie Nationale Bas Carbone) qui constitue la feuille de route pour atteindre le zéro émission nette en 2050. Le scenario prend en compte les orientations de la LTECV (Loi de Transition Energétique pour la Croissance Verte) telles que la réduction des émissions de gaz à effet de serre (GES) et les budgets carbones.

Transition retardée: Le scénario de réaction tardive suppose que les objectifs de réduction des gaz à effet de serre ne soient pas atteints en 2030. Ceci entraine la prise de mesures plus volontaristes en reproduisant les trajectoires d’émissions de GES, de PIB, et de prix carbone du scenario de transition désordonnée du NGFS (Network for Greening the Financial System).

Transition rapide: Le scenario de transition rapide et brutale est l’issue d’une révision du prix carbone et d’une baisse de la productivité à partir de 2025. Les technologies de production d’énergies renouvelables sont supposées non matures, ce qui entraine une augmentation des prix de l’énergie et une redirection des investissements publics et privés vers la production d’énergie. Ceci se traduit par une baisse de la productivité de l’économie dans son ensemble.

LES RESULTATS DE L’EXERCICE

L’exercice pilote est une première en matière de test de résistance climatique. Une mobilisation importante des acteurs financiers a été observée avec 85% du total du bilan bancaire (BPCE, SG, BNP, CA, …) et 75% du total du bilan des assurances (AXA, Allianz, CAA, MAAF, MACIF, …).

Du point de vue des expositions, les résultats révèlent une exposition modérée des institutions financières face aux risques climatiques et environnementaux. L’impact de ces risques se concentre sur 7 secteurs tels que la culture et productions animales, l’industrie extractives, l’industrie chimique, … En 2020, les banques sont en meilleure position que les assurances sur le plan de l’exposition aux risques climatiques. Les banques ayant participé à l’exercice ACPR ont un portefeuille de crédit moyen exposé à 9,7% sur les secteurs ci-dessus, tandis que les assurances ont un portefeuille moyen exposé à 17%. Ces expositions, relativement faibles, restent néanmoins un point d’effort pour l’ensemble des institutions financières afin d’être en cohérence avec les ambitions françaises en ce qui concerne la transition énergétique.

Les scénarios et les méthodologies définis lors de cet exercice vont être utilisés, par les ACNs et par la BCE, comme socle pour leurs exercices de stress tests à venir. Il est cependant important de noter que les scenarios définis par l’ACPR ne prennent pas en compte l’éventualité d’une récession entre 2020 et 2050 ce qui est inhabituel dans le cadre d’un exercice de stress test. Il paraitrait plus prudent, pour les institutions financières, d’utiliser des scénarios internes pour mesurer leurs expositions aux risques climatiques en combinant les scenarios ACPR et les éventuelles crises économiques pouvant survenir.

L’exercice révèle certains retards, notamment sur la capacité des banques à simuler leurs impacts physiques sur les portefeuilles crédits. En effet, les données nécessaires pour parvenir à estimer les impacts des risques physiques sont encore trop peu accessibles au niveau consolidé. Ces nouveaux besoins de données devraient donc être pris en compte par les institutions financières dans leurs futurs chantiers SI.

Enfin les limites méthodologiques de l’exercice devraient s’améliorer par la mise en place de nouveaux travaux par les différents régulateurs, notamment sur les hypothèses et scénarios, la prise en compte du risque physique sur les expositions corporates et les sources de données.

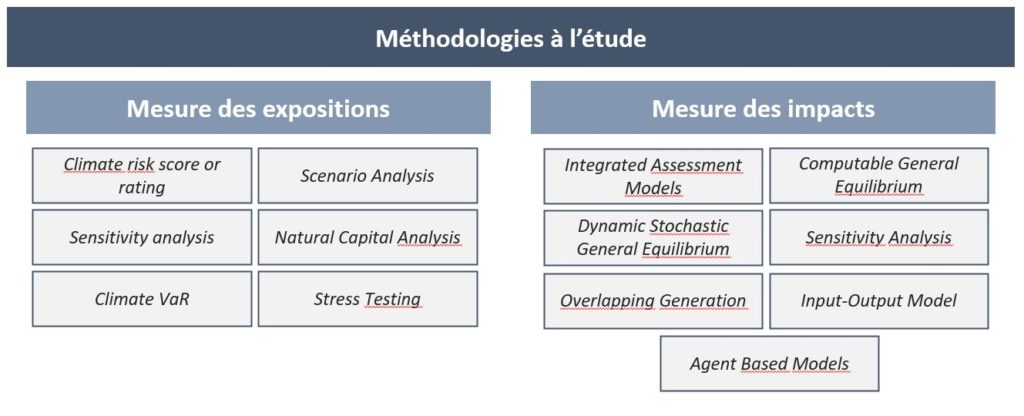

BCBS – CLIMATE RELATED FINANCIAL RISKS

En Avril 2021, la BIS a publié deux rapports sur les méthodologies à appliquer pour les risques liés à l’environnement et au climat.

Un cadre de gestion des risques sain doit :

- Identifier les facteurs de risques climatiques

- Cartographier et quantifier les expositions aux risques climatiques et les concentrations

- Traduire ces risques en indicateurs financiers

Les risques liés au climat et à l’environnement imposent un nouveau besoin pour les banques : un nouveau type de données uniques par rapport aux bases disponibles à l’heure actuelle.

En effet, pour les problématiques telles que « les expositions aux risques de transition par une contrepartie », la localisation du siège social ne sera plus la seule donnée nécessaire. Le risque de transition peut nécessiter la connaissance de la localisation de l’ensemble de la chaine de valeur du client mais aussi, la localisation de ses fournisseurs, du mode et des routes de transport utilisés afin d’avoir une vision claire sur l’exposition du client à ce type de risque.

Ce document a pour objectif de présenter les méthodologies à l’étude pour l’application future des quantifications de ce nouveau risque.

La réflexion de la BIS se poursuivra sur les prochaines années, notamment en ce qui concerne les méthodologie de modélisation et de mesures des risques climatiques.

Pour 2021-2022 la BIS annonce sa volonté de poursuivre l’étude des risques climatiques sur 3 axes : régulation, supervision et communication.

Les accompagnements proposés par OMOTE ADVISORY sur les évolutions du cadre de gestion des risques :

Comprendre leur incidence sur la stratégie opérationnelle et leurs impacts sur l’activité de l’établissement.

- Réalisation d’études d’impact sur les risques liés au climat et l’environnement

- Revue de la composition des portefeuilles de crédit, Analyses des portefeuilles titres

- Définition des KPI pour piloter les risques liés au climat et à l’environnement

Adapter l’activité de la banque, se préparer aux nouvelles contraintes climatiques et environnementales.

- Actualisation du business plan, du plan de prévision pour prendre en compte ces nouveaux risques

- Mise en place d’une roadmap de l’intégration de ces risques dans les politiques internes

- Définir les nouveaux rôles et créer des comités spécifiques pour gérer ces risques

- Intégrer les risques climatiques dans les comités de suivi existants (crédit, marché, …)

- Actualiser les processus de suivi des portefeuilles

- Redéfinir la politique d’octroi de crédit

- Sensibiliser les équipes marché, crédit et risques à cette nouvelle composante

- Intégrer le pilotage des risques environnementaux et climatiques au sein de la banque

- Actualisation du RAF

- Revue des processus de gestion des risques

- Révision de la cartographie des risques

- Définition des données nécessaires pour une bonne gestion des risques liés au climat et à l’environnement

- Définition de KPI, seuil et limites

- Mise en place de politique interne de gestion de ces risques

- Intégration des nouveaux risques dans l’ICAAP

- Définition des scénario central, adverses et resverse stress prenant en compte les risques liés au climat et à l’environnement

Intégrer les risques liés au climat et à l’environnement comme facteurs à l’origine des risques déjà existants

- Crédit : Révision des paramètres (PD, LGD, EL, …), Analyse des portefeuilles de garanties, Analyse de l’activité des contreparties, …

- Marché : Définition et mise en place d’un rating climat, Mise en place de test de résistance, …

- Opérationnel : Développement de scenarios de risques, Estimation de l’impact des risques physiques et des risques de transition sur l’activité de la banque, …

- Liquidité : Impact d’un risque physique sur les sorties nettes de trésorerie, Impact d’une revalorisation des titres sur le buffer HQLA, …

Afin de télécharger notre article en format PDF, veuillez remplir le formulaire suivant. Vous recevrez un lien de téléchargement sur voite adresse e-mail :

[email-download-link namefield= »YES » id= »2″]

Vérifiez vos courriers indésirables au cas où vous ne recevez pas le mail dans les 10 minuites qui suivent